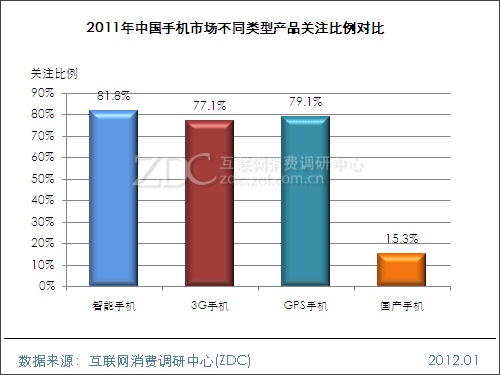

2011年中国手机市场在国际市场平稳快速发展的依托下,整体保持良好发展态势。从产品类型来看,各类型手机百花齐放,智能、3G、GPS手机成为中国手机市场热度最高的三种机型。其中智能手机用户关注度再创新高,超八成,成为消费者换机/购机时的首选,也成为中国手机市场销量增长的新动力。

从品牌竞争格局来看,尽管中国手机市场话语权仍然掌握在国外/台系品牌手中,但国产品牌阵营正在重新崛起的事实不容忽视。不少国产品牌如联想、华为、中兴等借助智能、3G的东风采取了全新的产品及市场竞争策略,并取得了群体性突破,ZDC预计2012年中国手机市场最受用户关注的前十大品牌中国产品牌席位有望进一步增加。

本报告要点

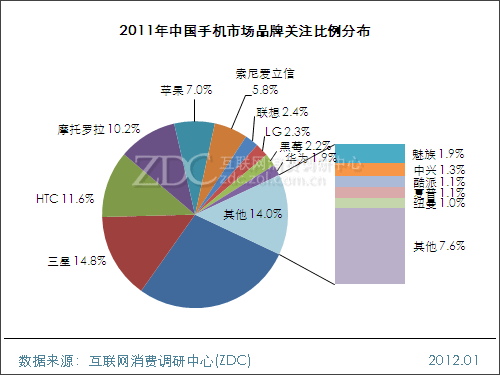

2011年中国手机市场的品牌格局有了明显的转变,品牌关注集中度下降。尽管诺基亚仍为冠军品牌,但关注比例较2010年明显下降。

2011年前三季度中国手机市场的品牌格局走势比较稳定,第四季度三星取代诺基亚成为最受关注的品牌。

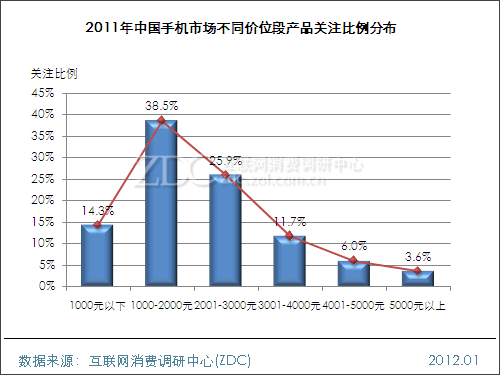

2011年中国手机市场最受消费者关注的产品价位段为1000-2000元,但关注比例明显下降,中高端产品开始更受青睐。

2011年中国手机市场中智能手机进一步普及,全年的整体关注比例达到了81.8%,较2010年提高了14.7%。

2011年中国手机市场中,2.9英寸以上的大屏幕手机的关注比例较2010年提高了近三成。

2011年中国手机市场中拥有500万及以上像素摄像头的手机的累计关注比例较2010年提高了26.3%之多。

2011年中国手机市场的整体均价为1683元,全年走势较为稳定。

一、市场概述

中国手机市场销量持续增长,但环比增长率低于预期

统计数据显示,2011年第一、第二季度中国国内手机销量分别为6674万部、6894万部,第二季度中国手机市场销量较第一季度增长220万部,保持持续增长态势,但从增长率来看,第二季度环比增长率为3.3%,较第一季度环比4.7%的增长率低1.4%,且远远低于分析师预期。这也是自2010年第三季度以来中国手机市场销量环比增长率连续三个季度呈下降走势。整体来看,中国手机市场处于销量增长、但增速放缓的阶段。

另外,由于智能、3G手机行业门槛相对较高,2011年中国手机市场上,山寨机潮出现消退迹象,销量开始出现下滑趋势,市场释放出盘整信号。

智能、3G手机热度不减,成为手机市场增长新引擎

ZDC统计数据显示,2011年中国手机市场上,智能、3G手机为用户关注的绝对主流,其中智能手机用户关注度超八成,成为用户关注度最集中的机型。并且ZDC认为,随着2011年底千元智能机型的大规模推出,智能手机销量将快速增长。同时,台湾有研究机构指出,2010年中国大陆智能手机销售量达8,000万支,预计2011年中国智能手机销售量将高达1.1亿支,年成长率为37.5%,远远高于中国整体手机市场的年增长率。

随着三大运营商对3G市场及业务的全面推进,3G手机销量也表现出迅猛的增长势头。IDC数据显示,2011年第二季度,3G手机在中国手机市场整体出货量中的占比已经超过65%,近几个季度3G手机出货量均呈快速提升态势。在智能与3G手机的助力下,预计2012-2015年中国手机市场将进入新一轮的快速增长期。

国外/台系品牌掌握市场话语权,国产品牌仍需转思路

2011年中国手机市场上,诺基亚、三星、HTC三大品牌位居用户关注前三甲,其中诺基亚仍拥有较为明显的领先优势。从最受用户关注的十五大品牌来看,九家品牌为国外品牌或台系品牌,与2010年格局基本一致,可见,中国手机市场上,国外/台系品牌掌握市场话语权的局面并未改变。

尽管2011年多家国产品牌发力千元智能3G手机市场,且不论品牌关注度还是手机销量均取得了不错的成绩,但整体来看,国产品牌要想在新形势下站稳脚跟,抑或在国产手机阵营中脱颖而出,仍需转变发展思路,依靠创新赢得市场。

移动互联网渗透加速,手机市场应用与服务竞争升级

最新统计数据显示,2011年第三季度,中国移动互联网用户规模达到3.96亿人,接近4亿,环比增长4.4%,较2010年中国移动互联网2.88亿的用户数增长37.5%。随着移动互联网渗透的加速,中国手机市场应用与服务竞争升级的特征也愈来愈明显。尽管手机终端竞争仍为各大手机厂商比拼的重点,但能直接提升用户体验的手机服务及应用程序的较量也在进一步升级。

大屏幕、高像素手机关注度节节攀升,成用户新宠

随着移动互联网覆盖范围的不断扩大,能够为用户带来全新上网、阅读、应用体验的大屏幕、高分辨率、高像素手机,尤其是智能、3G手机,成为消费者的新宠,用户关注比例持续攀升。ZDC统计数据显示,2011年中国手机市场上,3.3英寸以上大屏手机用户关注度累计达到47.6%,且呈现出继续扩大之势。另外,2011年,500万及以上高像素手机的用户关注度更是已经高达62.8%,手机摄像头像素正在向2000万级迈进。

二、品牌结构分析

(一) 整体市场品牌结构

1、年度品牌结构

品牌集中度下降,格局有明显改变

2011年中国手机市场的品牌格局有了明显的转变,前15大品牌的累计关注比例位92.4%,较2010年下降了2.7%,前五大品牌的累计关注比例较2010年下降了2.2%。最值得关注的是诺基亚的关注比例从2010年的45.1%下降至27.8%,并于2011年第四季度被三星取代了最受消费者关注的品牌位置。

三星和HTC在2011年整体手机市场中仍然位居亚军和季军,关注比例均较2010年有明显的提高。2011年摩托罗拉的品牌关注比例较2010年翻了一番,且超过索尼爱立信来到第四位。另外,苹果依靠iPhone 4和iPhone 4S的高热度杀入了前五位。另外,本土品牌联想也较2010年上升了一位。

(图)2011年中国手机市场品牌关注比例分布

值得关注的是,本土手机品牌在2011年表现的相当出色,华为、中兴、纽曼均在2011年新登上中国手机品牌关注榜单,魅族也从2010年的第十五位上升至第十一位。

(表)2010-2011年中国手机市场品牌关注比例对比

|

排名

|

2010年

|

2011年

|

|

品牌

|

关注比例

|

品牌

|

关注比例

|

|

1

|

诺基亚

|

45.1%

|

诺基亚

|

27.8%

|

|

2

|

三星

|

11.0%

|

三星

|

14.8%

|

|

3

|

HTC

|

6.6%

|

HTC

|

11.6%

|

|

4

|

索尼爱立信

|

5.9%

|

摩托罗拉

|

10.2%

|

|

5

|

摩托罗拉

|

5.0%

|

苹果

|

7.0%

|

|

6

|

LG

|

4.1%

|

索尼爱立信

|

5.8%

|

|

7

|

苹果

|

3.8%

|

联想

|

2.4%

|

|

8

|

联想

|

3.3%

|

LG

|

2.3%

|

|

9

|

黑莓

|

2.3%

|

黑莓

|

2.2%

|

|

10

|

多普达

|

2.1%

|

华为

|

2.0%

|

|

11

|

OPPO

|

1.7%

|

魅族

|

1.8%

|

|

12

|

夏普

|

1.5%

|

中兴

|

1.3%

|

|

13

|

酷派

|

1.2%

|

酷派

|

1.2%

|

|

14

|

天语

|

0.9%

|

夏普

|

1.1%

|

|

15

|

魅族

|

0.6%

|

纽曼

|

0.9%

|

|

-

|

其他

|

4.9%

|

其他

|

7.6%

|

数据来源:ZDC,2012.01

2、季度品牌结构

第四季度市场格局生变

2011年前三季度中国手机市场的品牌格局走势比较稳定,诺基亚和三星保持冠亚军位置。而第四季度,三星取代诺基亚成为最受消费者关注的手机品牌。另外一些本土品牌如魅族、小米凭借性价比优秀的智能手机产品在第四季度获得了众多消费者的关注,关注排名也有明显提高。

(表)2011年Q1-Q4中国手机市场品牌关注排名对比

|

排名

|

Q1

|

Q2

|

Q3

|

Q4

|

|

1

|

诺基亚

|

诺基亚

|

诺基亚

|

三星

|

|

2

|

三星

|

三星

|

三星

|

诺基亚

|

|

3

|

摩托罗拉

|

HTC

|

HTC

|

HTC

|

|

4

|

HTC

|

摩托罗拉

|

摩托罗拉

|

摩托罗拉

|

|

5

|

索尼爱立信

|

苹果

|

苹果

|

苹果

|

|

6

|

苹果

|

索尼爱立信

|

索尼爱立信

|

索尼爱立信

|

|

7

|

联想

|

黑莓

|

LG

|

联想

|

|

8

|

黑莓

|

LG

|

黑莓

|

华为

|

|

9

|

LG

|

联想

|

联想

|

魅族

|

|

10

|

魅族

|

魅族

|

华为

|

小米

|

|

11

|

夏普

|

华为

|

魅族

|

LG

|

|

12

|

华为

|

中兴

|

步步高

|

步步高

|

|

13

|

酷派

|

酷派

|

中兴

|

中兴

|

|

14

|

多普达

|

夏普

|

纽曼

|

黑莓

|

|

15

|

OPPO

|

纽曼

|

酷派

|

纽曼

|

数据来源:ZDC,2012.01

(二) 细分市场品牌结构

1、智能手机市场

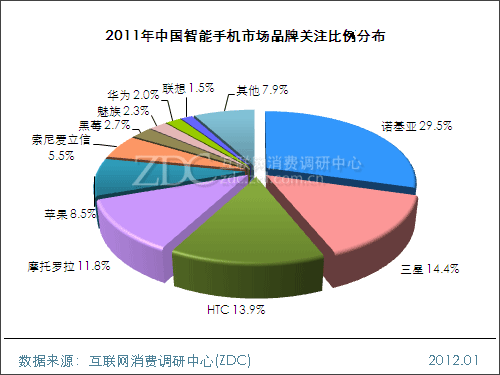

智能手机品牌集中度明显下降

2011年中国智能手机市场获得了良好的成长,品牌的竞争也非常激烈。2011年中国智能手机市场前十关注品牌的累计关注比例较2010年下降了4.9%。前五品牌的累计关注比例较2010年下降了5.7%。2011年诺基亚尽管仍然为最受消费者关注的智能手机品牌,但关注比例较2010年下降了20.8%之多。三星、HTC和摩托罗拉在智能手机市场的竞争非常激烈,关注比例较为接近。

(图)2011年中国智能手机市场品牌关注比例分布

(表)2010-2011年中国智能手机市场品牌关注比例对比

|

排名

|

2010年

|

2011年

|

|

品牌

|

关注比例

|

品牌

|

关注比例

|

|

1

|

诺基亚

|

50.3%

|

诺基亚

|

29.5%

|

|

2

|

HTC

|

9.8%

|

三星

|

14.4%

|

|

3

|

三星

|

9.2%

|

HTC

|

13.9%

|

|

4

|

摩托罗拉

|

8.4%

|

摩托罗拉

|

11.8%

|

|

5

|

苹果

|

6.1%

|

苹果

|

8.5%

|

|

6

|

多普达

|

4.9%

|

索尼爱立信

|

5.5%

|

|

7

|

黑莓

|

3.2%

|

黑莓

|

2.7%

|

|

8

|

索尼爱立信

|

2.3%

|

魅族

|

2.3%

|

|

9

|

联想

|

1.8%

|

华为

|

2.0%

|

|

10

|

LG

|

1.0%

|

联想

|

1.5%

|

|

-

|

其他

|

3.0%

|

其他

|

7.9%

|

数据来源:ZDC,2012.01

三星在智能手机市场表现出众

2011年,Android阵营的三星在智能手机市场的表现非常出众,关注排名从第一季度的第四位上升至第四季度的第一位。摩托罗拉在智能手机市场的排名则有明显下降,二季度开始一直位列第四位。另外值得关注的是小米手机在第四季度获得了众多消费者的青睐,迅速登上智能手机市场前十关注品牌榜单。

(表)2011年Q1-Q4中国智能手机市场品牌关注排名对比

|

排名

|

Q1

|

Q2

|

Q3

|

Q4

|

|

1

|

诺基亚

|

诺基亚

|

诺基亚

|

三星

|

|

2

|

摩托罗拉

|

三星

|

三星

|

诺基亚

|

|

3

|

HTC

|

HTC

|

HTC

|

HTC

|

|

4

|

三星

|

摩托罗拉

|

摩托罗拉

|

摩托罗拉

|

|

5

|

苹果

|

苹果

|

苹果

|

苹果

|

|

6

|

索尼爱立信

|

索尼爱立信

|

索尼爱立信

|

索尼爱立信

|

|

7

|

黑莓

|

黑莓

|

LG

|

华为

|

|

8

|

魅族

|

LG

|

黑莓

|

魅族

|

|

9

|

多普达

|

联想

|

联想

|

小米

|

|

10

|

联想

|

魅族

|

华为

|

联想

|

数据来源:ZDC,2012.01

2、3G手机市场

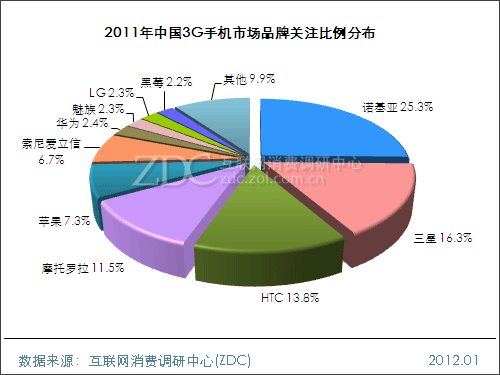

3G手机市场品牌集中度同样明显下降

2011年中国3G手机市场有了突破性的发展,用户数量显著提高。另外同整体市场趋势一致的是,3G手机市场的品牌集中度也有了明显的下降。本年诺基亚仍然为3G手机市场的最受消费者关注品牌,但关注比例较2010年明显下降。三星和HTC紧随其后,关注比例均较去年有明显提高。摩托罗拉在3G手机市场的关注比例则较2010年翻了一番,同时排名从第六位上升至第四位。

(图)2011年中国3G手机市场品牌关注比例分布

(表)2010-2011年中国3G手机市场品牌关注比例对比

|

排名

|

2010年

|

2011年

|

|

品牌

|

关注比例

|

品牌

|

关注比例

|

|

1

|

诺基亚

|

41.5%

|

诺基亚

|

25.3%

|

|

2

|

三星

|

12.2%

|

三星

|

16.3%

|

|

3

|

HTC

|

9.5%

|

HTC

|

13.8%

|

|

4

|

苹果

|

8.6%

|

摩托罗拉

|

11.5%

|

|

5

|

索尼爱立信

|

6.9%

|

苹果

|

7.3%

|

|

6

|

摩托罗拉

|

5.3%

|

索尼爱立信

|

6.7%

|

|

7

|

LG

|

4.2%

|

华为

|

2.4%

|

|

8

|

黑莓

|

2.3%

|

魅族

|

2.3%

|

|

9

|

多普达

|

2.1%

|

LG

|

2.2%

|

|

10

|

联想

|

1.6%

|

黑莓

|

2.1%

|

|

-

|

其他

|

5.8%

|

其他

|

10.1%

|

数据来源:ZDC,2012.01

三星、华为、小米等品牌上升明显

2011年中国3G手机市场中三星的上升趋势相当明显,第四季度还取代了诺基亚成为3G手机市场最受消费者关注的品牌冠军。另外本土品牌华为在第二季度登上榜单,下半年更是保持在第七位的位置。另外小米凭借一款小米手机迅速招徕大量拥趸,表现亮眼。

(表)2011年Q1-Q4中国3G手机市场品牌关注排名对比

|

排名

|

Q1

|

Q2

|

Q3

|

Q4

|

|

1

|

诺基亚

|

诺基亚

|

诺基亚

|

三星

|

|

2

|

摩托罗拉

|

三星

|

三星

|

诺基亚

|

|

3

|

三星

|

HTC

|

HTC

|

HTC

|

|

4

|

HTC

|

摩托罗拉

|

摩托罗拉

|

摩托罗拉

|

|

5

|

索尼爱立信

|

苹果

|

苹果

|

苹果

|

|

6

|

苹果

|

索尼爱立信

|

索尼爱立信

|

索尼爱立信

|

|

7

|

LG

|

黑莓

|

华为

|

华为

|

|

8

|

黑莓

|

魅族

|

LG

|

联想

|

|

9

|

联想

|

LG

|

魅族

|

小米

|

|

10

|

魅族

|

华为

|

黑莓

|

魅族

|

数据来源:ZDC,2012.01

3、GPS手机市场

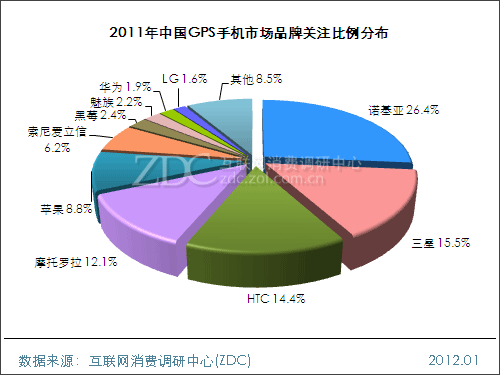

GPS手机市场竞争加剧

2011年中国GPS手机继续保持良好的发展势头,市场规模不断扩大。加上智能手机市场的高速发展,手机的GPS功能也得到了良好的普及。2011年中国GPS手机市场的品牌集中度较2010年明显下降,关注比例前十品牌的累计关注比例较2010年下降了3.7%。领军品牌诺基亚的领先优势也明显减弱。另外,2011年本土品牌魅族和华为也登上了中国GPS手机品牌关注排行榜单,表现不俗。

(图)2011年中国GPS手机市场品牌关注比例分布

2011年中国GPS手机市场前三关注品牌排名同2010年并没有变化,但诺基亚的关注比例较2010年下降了23.5%之多,三星、HTC等品牌的关注比例均价2010年有明显的提高。

(表)2010-2011年中国GPS手机市场品牌关注比例对比

|

排名

|

2010年

|

2011年

|

|

品牌

|

关注比例

|

品牌

|

关注比例

|

|

1

|

诺基亚

|

49.9%

|

诺基亚

|

26.4%

|

|

2

|

三星

|

10.6%

|

三星

|

15.5%

|

|

3

|

HTC

|

10.2%

|

HTC

|

14.4%

|

|

4

|

摩托罗拉

|

5.6%

|

摩托罗拉

|

12.1%

|

|

5

|

索尼爱立信

|

5.4%

|

苹果

|

8.8%

|

|

6

|

苹果

|

4.9%

|

索尼爱立信

|

6.2%

|

|

7

|

黑莓

|

2.5%

|

黑莓

|

2.4%

|

|

8

|

多普达

|

2.2%

|

魅族

|

2.2%

|

|

9

|

LG

|

2.1%

|

华为

|

1.9%

|

|

10

|

夏普

|

1.8%

|

LG

|

1.6%

|

|

-

|

其他

|

4.8%

|

其他

|

8.5%

|

数据来源:ZDC,2012.01

4、国产手机市场

国产手机市场竞争更趋激烈

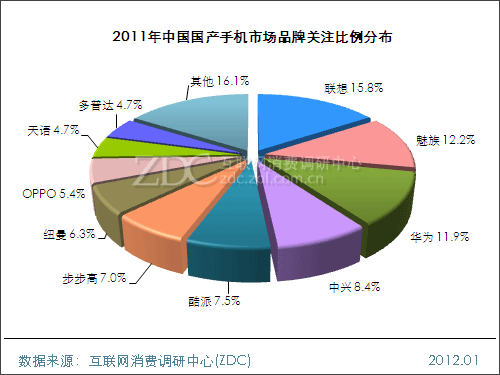

2011年中国国产手机市场的品牌集中度较2010年也有了明显的下降,前十品牌的累积关注比例仅为83.9%,较2010年下降了7.6%之多。联想仍为最受中国手机市场用户关注的国产品牌,但其在国产手机市场中的关注比例较2010年下降了12.9%。2011年魅族成为最受中国国产手机市场消费者关注的品牌亚军,关注比例较2010年上升了7.3%。尽管魅族在2011年仅出售魅族M9,年末发布了新款魅族MX,也以其不俗的软硬件表现获得了众多消费者和魅族粉丝的青睐。

(图)2011年中国国产手机市场品牌关注比例分布

2011年中国国产手机市场的品牌格局同2010年有了明显的改变,魅族、华为、中兴等品牌的关注排名获得了明显的提升,另外一些品牌的声音逐渐的弱下去甚至消失了。

(表)2010-2011年中国国产手机市场品牌关注比例对比

|

排名

|

2010年

|

2011年

|

|

品牌

|

关注比例

|

品牌

|

关注比例

|

|

1

|

联想

|

28.7%

|

联想

|

15.8%

|

|

2

|

多普达

|

17.0%

|

魅族

|

12.2%

|

|

3

|

OPPO

|

11.0%

|

华为

|

11.9%

|

|

4

|

天语

|

9.8%

|

中兴

|

8.4%

|

|

5

|

酷派

|

7.4%

|

酷派

|

7.5%

|

|

6

|

魅族

|

4.9%

|

步步高

|

7.0%

|

|

7

|

步步高

|

4.1%

|

纽曼

|

6.3%

|

|

8

|

华为

|

3.2%

|

OPPO

|

5.4%

|

|

9

|

金立

|

2.9%

|

天语

|

4.8%

|

|

10

|

中兴

|

2.5%

|

多普达

|

4.6%

|

|

-

|

其他

|

8.5%

|

其他

|

16.1%

|

数据来源:ZDC,2012.01

三、产品结构分析

(一) 产品价格结构

2000元内手机的关注比例较2010年明显下降

2011年中国手机市场最受消费者关注的产品价位段为1000-2000元,关注比例为38.5%,较2010年下降了10.6%之多。尽管2000元内中低端手机产品的关注比例超过一半,但较2010年下降了13.6%之多。主要是由于智能手机发展不断提速,更多消费者愿意选择中高端智能手机产品,2000元以上的中高端手机的关注比例较2010年有了明显的提升。

(图)2011年中国手机市场不同价位段产品关注比例分布

(二) 不同类型

智能手机的关注比例超过八成

2011年中国手机市场中智能手机进一步普及,全年的整体关注比例达到了81.8%,较2010年提高了14.7%之多,预计2011年将会超过九成。3G手机和GPS手机的型号也不断增多,关注比例分别较2010年提高了20.2%和19.8%,也都接近80.0%。国产手机在2011年获得了不俗的发展,尤其在智能手机市场联想、魅族、小米、华为等本土品牌表现出色。

(图)2011年中国手机市场不同类型产品关注比例对比

国产品牌手机关注比例稳步提升

进入2011年,智能手机、3G手机和GPS手机的关注比例均保持增长势头,走势接近,第四季度智能手机的关注比例已经超过了85.0%,预计2011年将会基本普及全部手机领域。另外值得关注的是国产手机的关注比例从第一季度的13.6%上升至第四季度的17.2%。

(图)2011年Q1-Q4中国手机市场不同类型产品关注比例走势

(三) 不同屏幕尺寸

2.9英寸以上大屏幕手机的关注比例超过3/4

2011年中国手机市场中屏幕尺寸2.4英寸以下的小尺寸产品和2.4-2.8英寸手机的关注比例分别较2010年下降了14.0%和14.5%,对应的2.9英寸以上的大屏幕手机的关注比例提高了近三成。4.0英寸以上的超大屏幕手机的关注比例接近一成,大尺寸触摸屏幕是手机市场发展的明显趋势。

(图)2011年中国手机市场不同屏幕尺寸产品关注比例分布

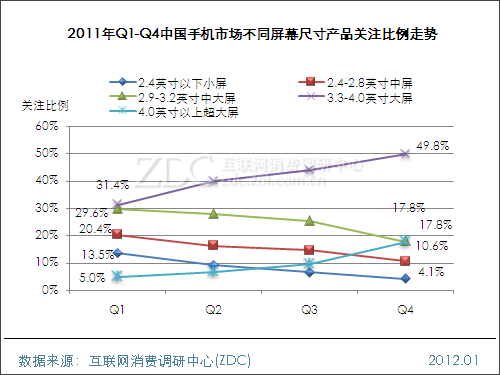

屏幕尺寸3.3英寸以上手机的关注比例明显上升

目前手机产品的屏幕尺寸越来越大,4英寸屏幕已经不罕见,甚至出现5英寸、7英寸等超大尺寸手机。2011年,3.3-4.0英寸大屏手机的关注比例上升走势最为明显,从第一季度的31.4%上升至第四季度的49.8%,目前最热门的一些手机产品如苹果iPhone 4S、摩托罗拉ME525、小米手机、诺基亚N9等产品均属于这一尺寸段。另外,4.0英寸以上超大屏手机的关注比例也从第一季度的5.0%上升至第四季度的17.8%,成为仅次于3.3-4.0英寸的第二大屏幕尺寸段。

(图)2011年Q1-Q4中国手机市场不同屏幕尺寸产品关注比例走势

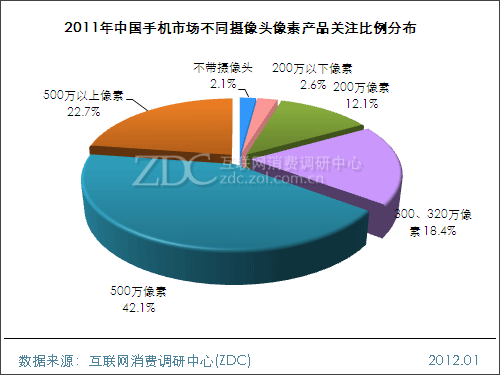

(四) 不同摄像头像素

500万及以上像素手机的关注比例接近2/3

2011年中国手机市场中拥有500万像素摄像头的手机的关注比例达到了42.1%,拥有500万以上像素摄像头的手机的关注比例达到了22.7%,累计关注比例较2010年提高了26.3%之多,达到了64.8%。2012年500万及以上像素摄像头将会进一步在手机市场普及。而200万以下像素摄像头已经基本上销声匿迹。

(图)2011年中国手机市场不同摄像头像素产品关注比例分布

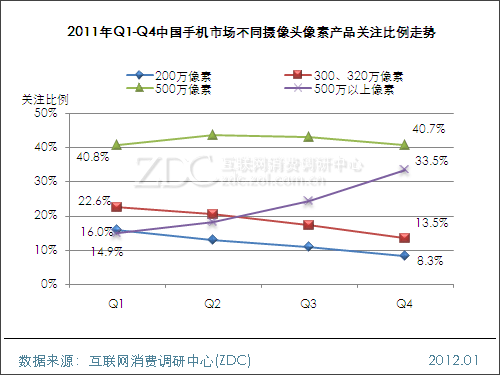

拥有500万以上像素摄像头手机的关注比例明显走高

2011年,中国手机市场中摄像头像素为200万、300万、320万的手机的关注比例明显呈现下降走势。而500万像素手机的关注比例走势比较稳定,但在下半年也出现一定下降走势。拥有500万以上像素摄像头的手机的关注比例则从第一季度的16.0%上升至第四季度的33.5%。目前800万像素手机甚至上千万像素手机都已经有多款性价比非常优秀的产品供消费者选择。

(图)2011年Q1-Q4中国手机市场不同摄像头像素产品关注比例走势

四、价格走势分析

(一) 整体市场价格走势

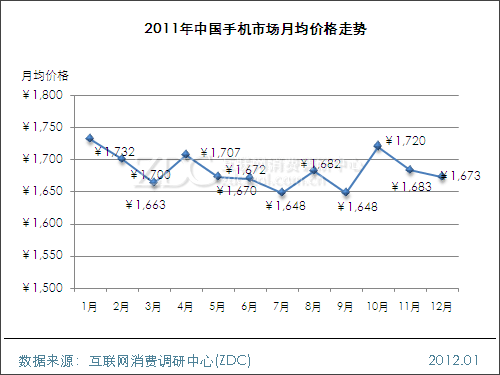

2011年中国手机市场均价为1683元

2011年中国手机市场的整体均价为1683元,全年走势较为稳定,一直保持在1640元-1740元之间波动。目前手机市场最受消费者关注的产品价位段仍为1000-2000元价位段,但其关注比例已经出现明显下降走势,预计随着消费者的关注向中高端产品移动,预计2012年手机市场均价将会出现上升。

(图)2011年中国手机市场月均价格走势

(二) 细分市场价格走势

1、智能手机市场

智能手机的均价呈现上升走势

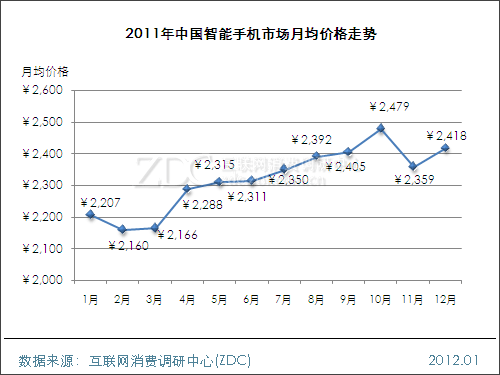

2011年中国手机市场中智能手机的关注比例显现出明显的上升走势,其市场均价也呈现了上升走势。智能手机市场均价在春节所在的2月达到最低值2160元,随后一路上升,在10月新品频发的月份达到了全年最高值2479元,年末小幅下降。全年来看智能手机市场的均价为2321元。

(图)2011年中国智能手机市场月均价格走势

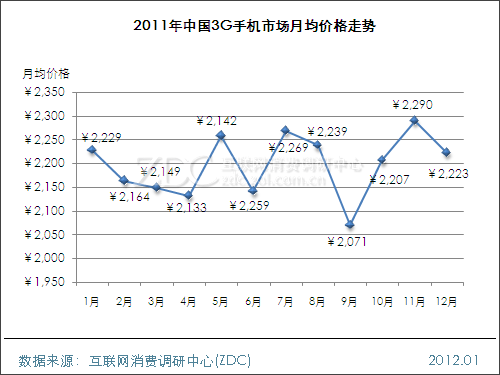

2、3G手机市场

3G手机市场均价波动明显

2011年中国手机市场中3G手机的关注比例走势也为明显上升,其市场均价为2198元,月均价走势波动较为明显。3G手机的均价在9月达到全年最低值2071元,随后在11月达到最高值2290元。整体来看3G手机的均价呈现小幅上升的走势,但仍是比较平稳的。

(图)2011年中国3G手机市场月均价格走势

五、主流厂商分析

(一) 品牌结构对比

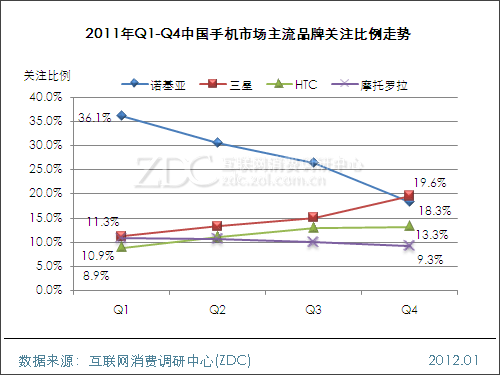

三星、HTC发展势头良好

2011年,诺基亚的关注比例份额持续流失,从第一季度的36.1%下降至第四季度的18.3%,并于第四季度被三星赶超,失去了保持多年的冠军宝座。三星和HTC则借助在智能手机市场的优异表现,关注比例一路走高。尤其是三星的关注比例从第一季度的11.3%上升至第四季度的19.6%,成为关注冠军品牌。摩托罗拉的品牌关注比例走势比较平稳,但呈现小幅下降的走势。

(图)2011年Q1-Q4中国手机市场主流品牌关注比例走势

(二) 产品结构对比

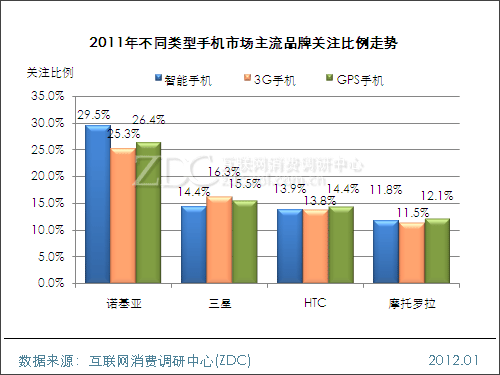

2011年诺基亚保持在三细分市场的领先地位

从2011年全年情况来看,诺基亚在智能手机、3G手机和GPS手机市场中均保持领先地位,关注比例均在25.0%以上,尤其在智能手机市场以29.5%的关注比例领先于其他竞争对手。但是诺基亚在2011年逐渐被三星赶超,年末已经失去了冠军宝座。从全年情况来看三星、HTC在三细分市场的地位接近,且均处于稳定的上升势头。摩托罗拉的表现则稍逊一筹。

(图)2011年不同类型手机市场主流品牌关注比例走势

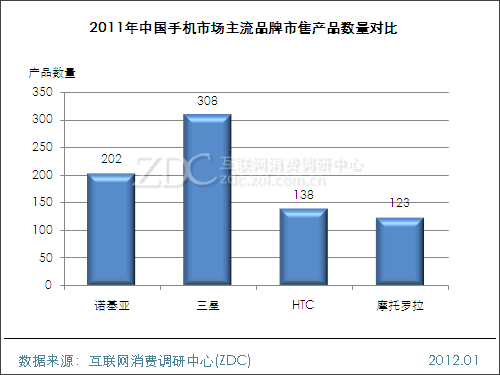

三星在售手机产品数量大幅领先竞争对手

2011年中国手机市场中三星的在售产品数量达到了308款,较2010年提高百款以上,其中多数为智能手机产品。三星的在售产品数量大幅领先于诺基亚、HTC和摩托罗拉等竞争对手。2011年诺基亚的在售产品款式为202款,较2010年增长幅度有限。HTC和摩托罗拉的在售产品型号数量均较2010年有明显提高,尤其是HTC的在售产品数量较2010年翻了一番以上。

(图)2011年中国手机市场主流品牌市售产品数量对比

诺基亚手机单品关注率领先

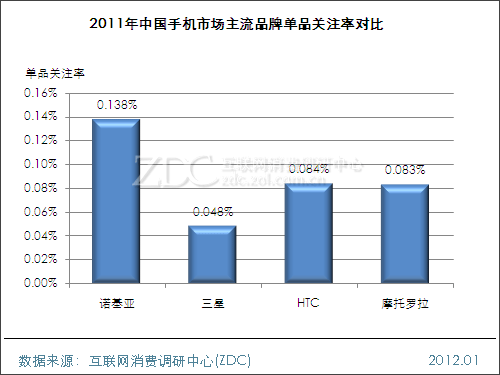

2011年中国手机市场中诺基亚的单品关注率达到了0.138%,仍然大幅领先于其他竞争对手。由于三星的在售产品数量较多,单品关注率明显较低,仅有0.048%,不过这也体现出三星的产品升级换代速度比较快,产品更新迅速。HTC和摩托罗拉的单品关注率非常接近。

(图)2011年中国手机市场主流品牌单品关注率对比

六、市场趋势预测

(一) 影响因素

运营商加大补贴力度推动手机市场发展

业内人士透露2011年中国联通(600050,股吧)、中国移动和中国电信三大运营商对于3G的话费补贴高达570亿元-600亿元,而按照三大运营商加紧部署更廉价的智能手机等消息来看,三大运营商在2012年用于发展3G用户的花费补贴将会超过2011年。而有运营商的补贴推动之下,2012年中国中高端手机市场将会迎来更有利的发展环境。

运营商积极推动千元手机发展助推本土品牌

2011年中国手机市场中显现出明显的中高端产品走俏趋势,但随着三大运营商协同众多手机厂家大力推广千元智能手机,未来智能手机市场的格局仍将生变。另外,从三星、HTC、摩托罗拉等几大国际品牌的动作也可以明显看出他们的竞争热点在中高端智能手机市场,而华为、中兴等本土品牌则主打价格牌,在中低端领域不断发力,走差异化竞争的路线。再加上运营商的联合助推,未来一段时间本土品牌将在中国手机市场中获得更为良好的生存环境。

上游技术竞争激烈推动智能手机更新换代

在智能手机加速普及的现在,作为其硬件核心的CPU也越来越为消费者所重视。高通、德州仪器、Nvidia、三星等在上游技术领域活跃的厂商也越来越多的为手机消费者所熟知。而这些芯片厂商之间的竞争激烈程度不亚于手机市场。尽管这些厂商绝大多数采用的是ARM架构,而在2012年这一情况也将有所转变。智能手机市场的核心技术充满变数,这一充满生命力的市场谁能够占领上游技术的制高点仍是未知数,但可以确定的是2012年智能手机仍将高速更新换代。

4G网络在中国将有突破性发展

尽管目前中国的3G网络正发展的如火如荼,但美国等国家的4G LTE网络已经进入快速发展期,Verizon、Sprint、AT&T、MetroPCS、T-Mobile等运营商已经加入到4G手机阵营中。同时很多手机厂家也发布了支持4G网络的手机产品,尽管这些产品在中国无法享受到对应的功能,但4G技术已经在一些城市展开试点工作,预计2012年中国的4G网络建设将会有一定的突破。届时中国手机市场也将迎来新的变革。

(二) 趋势预测

品牌格局存变竞争更趋激烈

三星在2011年的表现非常优异,在年末宣布其2011年手机销量已经突破了3亿台,2012年将会毫无疑问的冲击全球第一大手机厂商。而昔日王者诺基亚也当然没有放弃希望,其Symbian系统手机在2011年末的销售量不降反升,有效地为其WP7系统手机的研发推广赢得了时间。诺基亚能否在2012年借助WP7系统重新夺回失去的江山仍未可知。除了三星和诺基亚两大强者之外,HTC、摩托罗拉还有一些发展势头非常良好的中国本土品牌都在积极的联合运营商从多方面争抢日益发展起来的3G智能手机市场份额。2012年中国手机市场的战火将会燃烧的更加猛烈。

3G、智能手机将会全面普及手机市场

目前中国移动互联网领域已经日趋成熟,涉及到手机安全、行业规范等方面也都日趋完善。同时国内外厂家联合运营商为消费者提供了低中高端的丰富的产品选择。2012年中国手机市场将延续置换新手机的高峰,更多的2G普通手机用户将会通过签约运营商等方式选购3G、智能手机。预计2012年末中国手机市场中3G、智能手机产品的关注比例将会稳定超过95%。

智能手机操作系统领域大战仍存变数

2011年Android系统成为毫无争议的第一大智能手机操作系统,三星、HTC等领先的厂商包括绝大多数中国本土智能手机厂家均是采用Android系统。而在2012年这一情况势必会有所改变。除了诺基亚携WP7系统准备卷土重来之外,三星等厂商也在积极的扶持自己的操作系统。这也是由于谷歌在收购摩托罗拉移动业务之后令众多Android阵营厂商感到危机的存在。由此我们完全可以期待2012年看到更多全新的、更人性化、更先进的智能手机操作系统。